◆Q1 營收受淡季影響預估將下滑24.38%,惟毛利將維持在58%

Q1 受到季節性淡季影響,加上05

年Q4 基期相對高,因此三大產品線ODD、DVD 及手機等,出貨量均同步下滑,投顧預估Q1 營收將下滑24.38%,惟在毛利率部份,由於朝提升高毛利產品出貨,因此預估Q1 毛利率將有機會維持在58%高檔水準,投顧預估Q1 稅後EPS為5.44 元(YoY+65.42%)。◆手機晶片持續成長外,數位電視為下一個焦點

手機晶片已整合多媒體功能及相關韌體,除目前的MPEG 4 及1.3M萬素相機之功能外,預計未來將提升到2M 及3M 畫素相機、手寫輸入及藍芽等功能,在中國大陸手機重整過後,預估對切入品牌手機大廠及ODM 廠商均有正面助益;TV部份已支援全球不同區域的電視規格,預估下半年營收佔比將有機會提升至5%。

◆投資建議

06 年除在手機晶片部份成長力道仍將持續外,LCD TV 及DVDRecorder 均將開始貢獻營收及獲利,然由於Q1 在季節性淡季影響下,大華投顧預估Q1營收將下滑24.38%,因此將聯發科06年營收由582.4億元調降為544.16 億元(YoY+17%),稅後淨利則在毛利率提升下由242.04 億元調升為245.34 億元(YoY+34.3%), EPS 為28.39 元,投資建議仍維持買進,中長期(12 個月)目標價調整為426 元(15X 06 年PE)。

◆財務資料

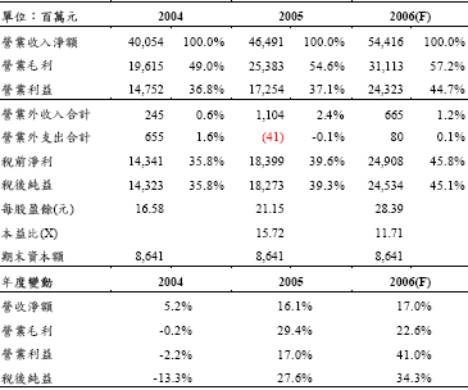

|

F:代表大華投顧預估;資料來源:公司,台灣經濟新報,大華投顧預估

◆2005 年營收獲利表現均優於預期

聯發科Q4 營收為147.35 億元(QoQ+15.4%;YoY+53%),營收表現優於預期,主要係由於DVD燒錄器銷售額持續攀升及手機晶片在旺季需求強勁下,兩者同步帶動營收向上成長,尤其是手機晶片部份,在新客戶出貨增加及新興市場銷售成長,加上ASP 價格較穩定,抵銷了中國內銷市場重整所造成的小幅衝擊;光儲存晶片部份,由於ASP 價格改善,以及Super-multi DVD 燒錄器出貨量成長,因此Q4 亦微幅成長;至於DVD Player 部份則較前季減少,係因旺季近尾聲出貨減少,加上ASP 微幅下滑所致,累計05 年營收為464.91 億元(YoY+16.1%),表現優於預期。

至於Q4 獲利部份,在高階產品出貨比重提高,以及持續推出costdown 產品,再加上受惠於台幣貶值等因素下,Q4 毛利率大幅提升至58.6%(Q3 為55.7%),創下歷史新高紀錄,然整體獲利由於受到RD 費用中增加與美商Zoran 之專利授權金5,500 萬美元,及銷售費用增加銷售權利金等因素影響,整體Q4 稅後淨利為53.06 億元(QoQ-11%;YoY+98.3%),EPS 6.19 元。而05 年稅後淨利自結為182.73 億元(YoY+27.6%),以目前股本86.41 億元計算,EPS 為15.72 元,整體表現仍優於預期。

◆Q1 各產品線均受到季節性淡季影響,預估將下滑24.38%,惟毛利將維持在58%

Q1 由於受到季節性淡季影響,加上05

年Q4 基期相對高,因此投顧預估Q1 營收將下滑24.38%,若以各產品線觀之,DVD Player 部份受到歐美國家淡季效應明顯影響,出貨量將下滑,而DVD Recorder 目前在美國市場需求仍不如預期,故Q1 貢獻營收仍小;光儲存晶片部份,Super-multi DVD-ReW 單晶片05 年Q4 已量產,預計Q1 出貨可持續成長;至於手機晶片部份,除受到淡季影響外,大陸政府對白牌手機之積極整頓亦影響其出貨量,預估Q1 在手機晶片部份平均月出貨量為3-4M,惟在毛利率部份,由於朝提升高毛利產品出貨,因此預估Q1 毛利率將有機會維持在58%高檔水準,投顧預估Q1 稅後EPS 為5.44 元(YoY+65.42%)。◆06 年除手機晶片持續成長外,數位電視為下一個焦點

聯發科05 年三大產品線ODD、DVD 及無線多媒體營收佔比分別為40%、34%及26%,06 年預估在無線多媒體持續成長下,三大產品線將營收佔比將各佔1/3,茲檢述如下~

◇手機晶片

目前聯發科的手機晶片解決方案,已整合多媒體功能及相關韌體,05 年Q4 更推出MPEG 4及1.3M 萬素相機之功能,預計未來將提升到2M 及3M 畫素相機、手寫輸入及藍芽等功能,雖然目前正面臨中國大陸手機重整期,但預估調整過後對該公司切入品牌手機大廠或ODM 廠商將有正面助益,目前量產客戶已增加為20 多家,市場遍及歐洲、中國、東南亞、俄國、印度及中南美洲等地,另外亦開始出貨予部份電信系統業者,惟實質較大貢獻將在07 年顯現,投顧預估06 年在手機晶片部份,預估將出貨56M,ASP 部份,Q1 預計將持平。

◇消費性產品

消費性產品則包括DVD-Player 及DVD Recorder,目前DVD-Player 佔該公司營收比重仍大,除Q1 因季節性下滑外,目前配備HDMI 之DVD Player 之需求量較預期佳,此外在新產品部份,將推出包括數位電視功能的相關產品,加上目前印度、蘇俄等地的量仍持續成長,因此預期DVD Player 部份仍將維持小幅成長;DVD Recorder 部份,05 年整體市場並不如預期成長,主要仍受限於操作介面較為複雜,因此市場規模仍小,然由於耕耘此市場已久,且競爭者相對TV 而言仍屬較少,加上配備HD 的機種將於Q2 推出,預估將能加速市場之需求,06 年在DVD Recorder 之成長仍將較TV 快。

而在TV 部份,已有高度整合的影像處理器晶片,包括Digital demod、HD MPEG 2 及TV SOC等,目前在北美市場出貨狀況不錯,由於美國FCC 於05 年Q1 通過數位電視切換時程,預計將可加速北美市場對ATSC 數位電視晶片需求的快速成長,此外,目前該公司高整合度的平面電視晶片已經能支援全球包括北美、日本、中國及歐洲等不同區域的電視規格,而歐洲數位電視晶片DVB-T 規格亦將於06 年上半年開發完成,因此雖然整體TV 市場量不若手機市場大,且競爭者仍不少,但在產品具競爭力下,預估下半年營收佔比將有機會提升至5%。

◇光儲存產品

主要包括CD-ROM、DVD-ROM、CD-RW、DVD-RW及Combi等,05 年Q4

Super-multi DVD-ReW單晶片已量產,預計Q1 出貨量仍將持續成長,而Slim-type DVD-ReW 部份,06 年成長動能強勁,主要係由於06 年在NB 部份成長力道仍強,至於Blu-Ray DVD/HD-DVD 部份,正持續開發中,目前在Blu-Ray DVD 部份已有客戶Design In,預計下半年將可量產,因此投顧預估整體光儲存產品06 年仍有機會成長10%。◆投資建議

06 年除在手機晶片部份成長力道仍將持續外,LCD TV 及DVD Recorder 均將開始貢獻營收及獲利,然由於Q1 在季節性淡季影響下,大華投顧預估Q1 營收將下滑24.38%,因此大華投顧將聯發科06 年營收由582.4 億元調降為544.16 億元(YoY+17%),稅後淨利則在毛利率提升下由242.04億元調升為245.34 億元(YoY+34.3%),以目前股本86.41 億元計算,EPS 為28.39 元,目前股價僅近06 年12 倍本益比,由於成長動能明確,因此投資建議仍維持買進,中長期(12 個月)目標價調整為426 元(15X 06 年PE)。

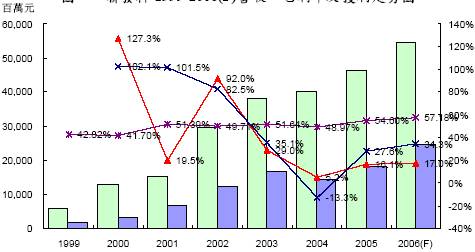

圖一、聯發科1999-2006(F)營收、毛利率及獲利走勢圖

|

資料來源:大華證券整理及預估

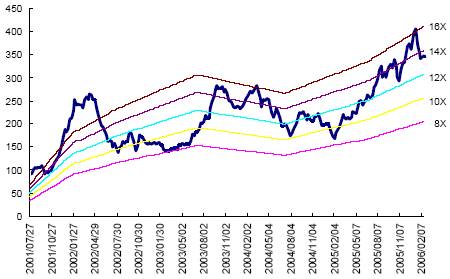

圖二、聯發科歷史PE BAND

|

資料來源:TEJ,大華投顧整理及預估

留言列表

留言列表

{{ article.title }}

{{ article.title }}