◆結論與建議

IC 製造業從05 年第2 季景氣回溫後,不論前段的晶圓製造或是後段的封裝測試業者,均展現堅強的成長力道,尤其封測廠商受益於產能吃緊,獲利成長幅度相當可觀。展望06 年,由於終端產品的需求依然強勁,加上晶圓代工、封測相關業者的資本支出仍有所節制,供給並未大幅擴張, 06 年成長可期。單就1Q/06 而言,受惠於無線通訊、PC 晶片組強勁的需求,太證研究部預估晶圓代工及封測都將淡季不淡,不過在相關個股近期漲幅已大的情況下,已有過熱的疑慮,不建議投資人追高。

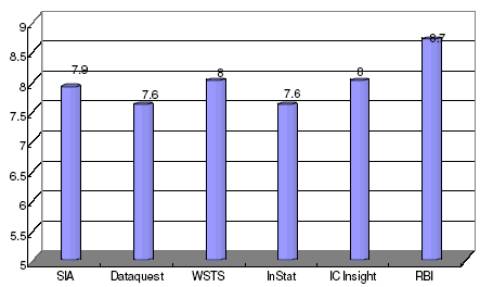

圖一、06 年全球半導體市場預估成長率

|

資料來源:Semiconductor Report

一、晶圓代工-- 06年持續成長

全球半導體市場從05 年1Q 庫存去化後逐漸復甦,下半年更因低價PC 以及消費性電子產品的成長力道強勁,讓包括SIA、IC Insight 以及Gartner 等研究機構紛紛上調對05 年全球半導體的成長預估值。展望2006 年,半導體市場可望有8%左右的成長率(圖一),而IDC 更預估晶圓代工廠商表現將優於整體半導體產業,成長率達到2 位數以上。

A. 主要成長動能長

從終端產品來看,06 年晶圓代工業者的成長動能包括:1)Intel 雙核心CPU以及微軟新作業系統Vista

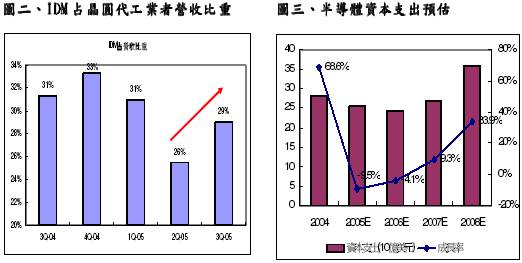

所帶動的PC 換機潮;2)新世代遊戲機的推出,包括05 年底微軟的XBOX 360、06 年第一季Sony PS3、以及06 年下半年任天堂Revolution。根據過去經驗,新款遊戲機推出後的2~3 年為銷售高峰期;3)LCDTV,根據拓樸產業研究所預估,全球液晶電視06 年將成長一倍達3,600 萬台;4)3G 手機的普及,IDC 預估06 年3G 手機出貨量將達到2.7 億支,較05 年的1.93億支成長4 成;5)消費性電子如I-Pod 的持續成長。此外,國際整合元件廠(IDM)在半導體景氣逐漸復甦後,委外代工的比例又有增加的趨勢,以國內晶圓雙雄的營收比重來看,05 年3Q 較2Q 已有明顯增加(圖二),太證研究部認為IDM 為了避免淡季時出現閒置產能造成資源浪費,應不會積極擴充產能,委外代工的趨勢將持續,對國內晶圓代工業者的業績成長將有所助益。

|

資料來源:台積電、聯電,太證研究部整理

資料來源:Gartner(2005/10)B. 供給溫和增加

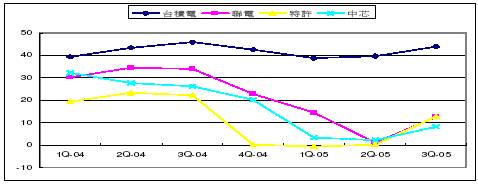

晶圓代工上一波的景氣循環於05 年1Q 落底,之後產能利用率開始回升,不過相關業者在資本支出上都相對謹慎,並未出現大幅擴產的動作,以避免淡季時產能利用率再度出現大幅下滑的現象。以晶圓代工前四強台積電、聯電、特許及中芯而言,在04 年資本支出合計大幅成長156%後,05 年顯得相對保守,YoY-18%,其中聯電、特許、中芯皆為衰退,僅台積電成長1 成,不過其第一季資本支出就達到13 億美元,將近全年27 億美元的一半,第2 季後速度即大幅減緩;加上晶圓代工業者資本支出主要集中在12 吋廠、90 奈米及以下的先進製程產能擴充,以因應客戶新產品的需求,因此整體而言,06 年晶圓代工業者產能過剩的疑慮並不嚴重,應可避免淡季時產能利用率大幅回落的情形再度重演。

C. 庫存維持合理水準

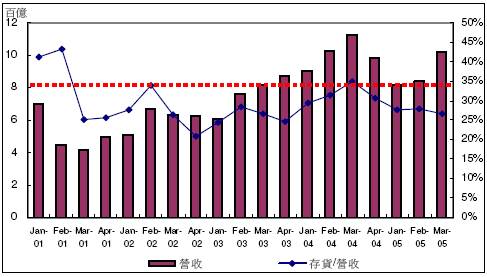

晶圓代工業者主要客戶IC 設計業者的存貨水準,為觀察晶圓代工景氣的指標之一,以最近一次景氣循環為例,IC 設計業者在04 年第3 季因存貨水準激增,展開庫存去化後,晶圓代工業者的營收也呈現衰退(圖四),一直到05 年第2 季修正完畢後景氣才逐漸回溫;同樣的情形也出現在02 年第2 季到1Q/03 這段期間。以05 年以來全球主要IC 設計業者的存貨/營收比重來看,前3 季都在28%以下,相較於歷史水準仍在合理的範圍之內,因此06 年上半年晶圓代工業者應不致於再遭遇客戶大幅消化庫存的問題。

圖四、全球主要IC 設計業者庫存走勢

|

資料來源:Bloomberg,太證研究部整理

D. 1Q/06展望

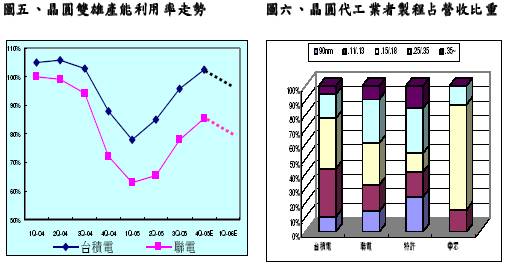

每年第一季一向為傳統淡季,但近年來在低價PC、手機盛行後,過去營收隨歐、美市場淡旺季起伏的型態將逐漸改變,以06 年第一季來看,在通訊產品及PC 晶片組需求力道依然強勁下,晶圓代工業者營收QoQ 衰退幅度可望在5~10%之內,優於以往動輒下跌10%以上。另由於農曆春節工作天數減少,以及第一季將例行歲修,產能較4Q/05 增加的幅度將相當有限,在供需同處於有利的狀況下,研究部預估1Q/06 晶圓代工業者的產能利用率將不致於像以往大幅下降,跌幅相當有限(圖五),對ASP 的穩定乃致於獲利狀況的維持都有所助益。

E. 台積電為晶圓代工首選

目前全球晶圓代工業者中,台積電無論技術、經濟規模均處於領先地位。到3Q/05 為止,台積電90 奈米製程雖只占整體營收的10%,低於聯電及特許(圖六),不過以產值而言,台積電90 奈米製程營收卻分別是聯電、特許的2 倍及3 倍。客戶方面,台積電主要客戶包含全球主要網通、PC 晶片廠商,客戶規模的廣度優於對手,因此在面臨景氣低檔時,其產能利用率仍然可比同業維持在較高的水準,相對地其毛利率所受到的衝擊也遠較同業為低(圖七)。研究部認為未來在90 奈米及更先進製程的需求逐漸提升下,台積電挾其技術及規模上的優勢,在價格上將更具競爭優勢,其他同業想從其手中搶奪市占率的難度更形提高,在晶圓代工類股中為投資首選。

|

資料來源:台積電、聯電

資料來源:IEK(2005/11)圖七、晶圓代工業者毛利率逐季走勢

|

資料來源:Bloomberg,太證研究部整理

二、封裝測試—06年熱度不減

2005 年第4 季台股最受矚目的族群非封裝測試莫屬,不管是龍頭日月光、矽品,或者其他二線廠商,漲幅幾乎都在30%以上,究其原因,除了需求持續暢旺之外,封測廠商在上一波景氣反轉後,於05 年資本支出都相當節制,使得產能增加有限,而出現旺季來臨後產能吃緊的現象。展望06 年,研究部認為以供需情況來看,封測業下半年的前景依舊看好,然而短線在股價漲幅已大、且第二季狀況尚未完全明朗之前,建議投資人不宜貿然追高。

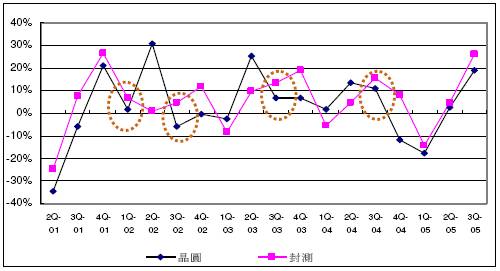

圖七、晶圓代工與封測業者營收成長率逐季走勢

|

資料來源:C-Money,太證研究部整理

A. 1Q/06成長率優於晶圓代工

封裝測試為IC 製造的後段製程,其景氣變化與前段的晶圓製造息息相關,因此06 年在晶圓製造前景不看淡的情況下,對封測業的成長同樣抱持樂觀的看法;若單就06 年第一季的展望,從歷史經驗來看,封測業者的營收成長通常都落後晶圓代工1~2 季(圖七),因此若晶圓代工業者的營收如前文所述在05 年4Q見高點,1Q/06 衰退5~10%,封測業者1Q/06 的營收衰退幅度將如過去幾年一樣小於晶圓代工。對照目前各封測業者對1Q/06

的景氣均樂觀以對,認為即使無法完全避免淡季效應,但營收仍有機會與4Q/05 持平或者僅小幅下滑。綜合上述,研究部預估封測業者1Q/06 的營收成長率QoQ 將在0~-5%之間。B. 05年資本支出大幅減少

如同晶圓代工業者,封測廠商在04 年大舉投入資本支出,卻在景氣反轉後嚐到產能利用率與毛利率大幅下滑的苦果,因此05 年在產能的擴張上格外謹慎,以全球前四大封測廠日月光、矽品、艾克爾及新科金朋為例,05 年資本支出較前一年度減少了超過四成(表一)。而06 年雖然封測的需求成長可期,但各廠商對擴充產能依然保守以對,預估成長率只有10%左右,有助於ASP 及毛利率的維持。

表一、全球封測前四大廠資本支出(單位:百萬美元)

| 2003 | 2004 | 2005E | 2006E |

日月光 | 513 | 853 | 300 | 350 |

矽品 | 130 | 282 | 267 | 290 |

艾克爾 | 231 | 408 | 290 | 300 |

新科金朋 | 366 | 387 | 270 | 310 |

合計 | 1,240 | 1,929 | 1,127 | 1,250 |

成長率% | 44.86 | 55.56 | -41.58 | 10.91 |

資料來源:Bloomberg,各公司,太證研究部整理

C. 追高宜慎思

儘管封測業1Q/06 的基本面相當樂觀,相關個股的股價在4Q/05 已大幅飆漲,建議投資人暫不宜追高。而後續觀察重點包含聖誕節至農曆春節前終端產品買氣是否延續,以及目前1Q 在手訂單究竟為廠商為確保取得充分產能而重覆下單、抑或需求確實強勁,待3 月之後的景氣較為明朗化後再行佈局為宜。

留言列表

留言列表

{{ article.title }}

{{ article.title }}