一、各應用面板主流規格報價陸續出現反轉訊號,恐侵蝕面板廠商1H06 獲利,短期建議逢高減碼面板股!

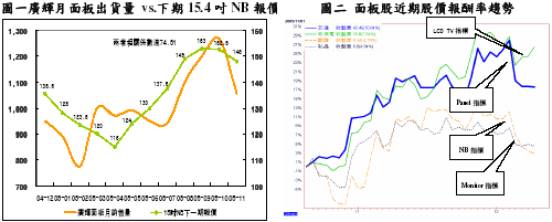

從WitsView 各應用面板主流尺寸的價格走勢觀察,17 吋Monitor 於十月上旬報價出現反轉訊號後,至十二月下旬止,均價已滑落至158

USD/片,跌幅超過7%,主要原因係4q Monitor 需求轉趨離峰狀態後,卻因TV 燈管短缺,導致面板廠無法順利將Monitor 新增產能轉至生產 LCD TV,使得價格在供需失衡下進行調整,研究員認為,1q06 報價將進一步測試155 USD/片,至2q06 時,價格會落至損平點150 USD/片附近,呈現疲落狀態,其反映訊息包括1.淡季弱勢需求。2.至05 年底時,Monitor 滲透率已達75%以上,潛在需求強度轉弱。此外,15 吋NB 價格亦於十一月下旬出現反轉訊號,根據我們從通路端所獲知訊息得知,15 吋NB 報價滑落主因係系統廠商積極將15.4 吋規格引導至主流地位。但十二月15.4 吋 NB 報價亦開始出現反轉,且下游NB 指標廣達,11 月面板出貨量105.6 萬片,較10 月出貨量大幅衰退16.59%,讓我們對先前認為1q06 年NB 需求可能淡季不淡之看法開始產生疑慮。在LCD TV 方面,由於4q 為季節性旺季,且經北美通路端銷售數字顯示,價格觸及甜蜜點後,確實引發強勁買氣,預期TV需求熱度將可延續至1q06,並在燈管短缺情形下,使其供需僅將出現微幅Oversupply。而研究員預期32 吋LCD TV 價格出現反轉時點應落在二月上旬。整體而言,太證研究部對面板近期觀察,歸納以下幾點看法:1.廣輝宣稱11 月出貨量衰退原因係燈管缺貨問題,其供需失衡係因供給減少所致,面板價格理應上揚或持平,但12 月報價不漲反跌,使得需求面反轉疑慮開始浮現,並推翻廣輝宣稱理由。

2.NB 報價反轉,來自1q06 弱勢需求確立,抑僅是通路端短期去化庫存現象,一月上旬報價將為重要關鍵。

3.4q Monitor 及NB 價格均已出現反轉,其衝擊程度(如表一所示)以彩晶、華映與廣輝最大,友達和奇美較小,總的來說,太證研究部對1q06 面板類股仍維持原先中立投資建議,且看法較先前較為悲觀,故建議短期逢高條減碼面板類股。

表一 Monitor 及NB 價格反轉對面板廠ASP

衝擊程度分析 單位 美元 |

資料來源

太證研究部Sale Model 推估數備註:假設17 吋Monitor 及15.4 吋NB 1q06 均價分別由165.5 和151 美元回落至155 與144美元

|

資料來源:Wits View、TEJ、太證研究部分析

二、淡季之際,關建零組件較面板族群具防禦性,建譯擇價佈局!

由於面板零組件之營運與面皮廠投片產能呈高度正相關,約90%以上,故具競爭力之零組件廠商,在季節性淡季之際,訂單需求仍無虞慮,惟來自面板廠的降價要求及技術Cost Down能力,才是決定零組件廠商獲利水準的重要關鍵,以下,謹就各主要零組件1H06產業展望及重廠商進行分析。

(A)擴散膜產業-華宏:日商Keiwa黃袍加身,06年營運持續看俏!

國內擴散膜領導廠商-華宏,與全球第一大擴散膜日商Keiwa策略結盟,包括獨家代理銷售權及後段裁切技術授權,使得華宏成為目前台灣擴散膜第一大供應商,市佔率在50%以上。展望06年營運,預期華宏來自LCD材料之成長動能包括:(1)主力產品擴散膜,目前營收占比約60%,06年成長性來自面皮廠次世代,產能陸續開出及背光模組廠Cost Down版本對擴散膜的需求增加(如表二所示),預估06年華宏擴散膜之年增長率將可達40%。(2)與住友技術合作的擴散板,主要仍著重在後段截切業務,目前單月產能以17吋規格換算約250K,3Q中開始供32吋規格,主要客戶為友達,其出貨量有逐月增長之趨勢,惟產出受限於產能規模,故公司預計06年將產能進一步擴增至580K。此外,近期亦完成奇美電32吋及華映37吋擴散板認證,預計於1Q06陸續出貨,單月擴散板出貨量將由100K 擴增至150~160K,營收貢獻約3,500 萬/月。整體而言,在LCD

材料持續成長及BMC 新產品效益逐漸顯現下,研究員樂觀預期華宏06 年獲利表現。表二OA BLM 結構分析

|

資料來源

華宏、太證研究部整理◆華宏月產能規劃

單位 K PCS |

備註

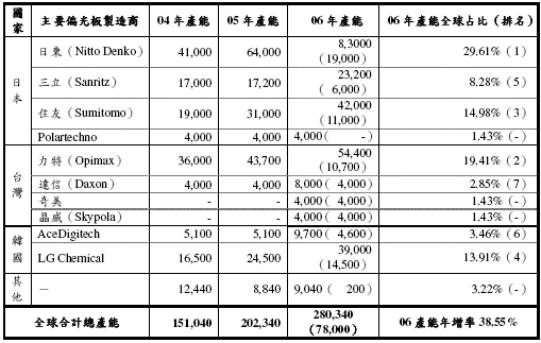

月產能為17 吋規格換算數(B) 偏光板產業-力特:05 年日、韓競爭廠商低價夾擊,06 年營運從新出發!

全球第二大偏光板廠商力特,05 年營運受日、韓競爭廠商低價策略積極搶單及庫存去化持續等負面因素衝擊下,使得OA 及TV 用偏光板市佔率明顯流失,進而導致前三季營運處於低迷狀態。展望力特4Q05~06 年營運,預期在低價競爭告一段落後,4Q 毛利率將可望初步獲得止跌,而營收因LCD TV 進入季節性出貨旺季,使得自九月起,TV 用偏光板出貨明顯增加,預計往後兩季,即4Q 與1Q06 之營收QoQ%皆將有兩位數以上之成長。而目前TV 用偏光板仍以舊製程規格Modified TAC V1 為出貨主軸,其與日東X-Plate 成本相當,而新製程技術Modified TAC V2 自九月起僅小量供貨,預期4Q 出貨量將逐步擴增,預計06 年年底將完成新舊製程更迭。故新製程TAC V2 對整體毛利率貢獻效益需至1H06 年才會較為明顯。據公司表示,新製程TAC V2 在原材料成本將較TAC V1版本節省5~10%,而製程技術Cost Down 則仍處評估階段,預估整體Cost Down效益應可達10~15%,且在視訊品質的中心對比及明亮度皆較V1 提升許多,故對力特在TV 用偏光板之競爭優勢大幅提升。然而,由於 OA 用偏光板競爭日益激烈,除韓系廠商以低價策略大舉入侵市場外,各面板廠之自製比重亦大幅提升,因此,為維持競爭優勢及獲利能力,力特未來將產品重心聚焦於TV 用偏光板,其目標係拉升TV 用偏光板比重至30~40%。此外,在海外市場拓展進度,日商主要以供貨中小尺寸偏光板為主,OA 用偏光板目前已於3Q 末開始小量供貨廠商,包括:群創深圳廠、Samsung 及LPL 等韓系面板廠,而京東方、上海廣電及龍騰光電等大陸面板廠,近期均已完成認證,但實際下單時點尚未確定。在產能規劃方面(如表三所示),十一月時整體產能利用率約僅70%,未達滿載的主因仍在於庫存去化之考量,而06 年預計再有兩條產線之產能開出,一條為南科#9 產線,主要生產TV 用偏光板,單月產能設定在890km2,資本支出金額為4,000 萬美金,預計9 月/06 年開始量產。另一條產線則設置於大陸蘇州,主要for OA 用偏光板,銷貨客戶鎖定中、日、韓面板廠,投資額約5 億元台幣,量產時程訂於3Q06。

表三

全球主要偏光板廠商產能情況彙總 單位 km2 |

備註

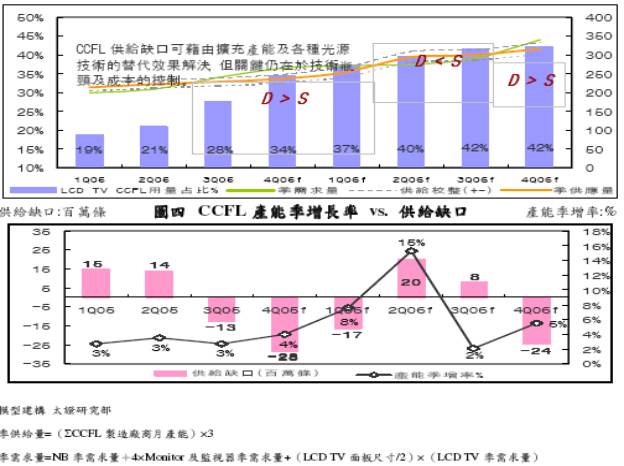

力特,太證研究部整理(C) CCFL 產業:產能擴充速度不及需求強度,全球供貨吃緊

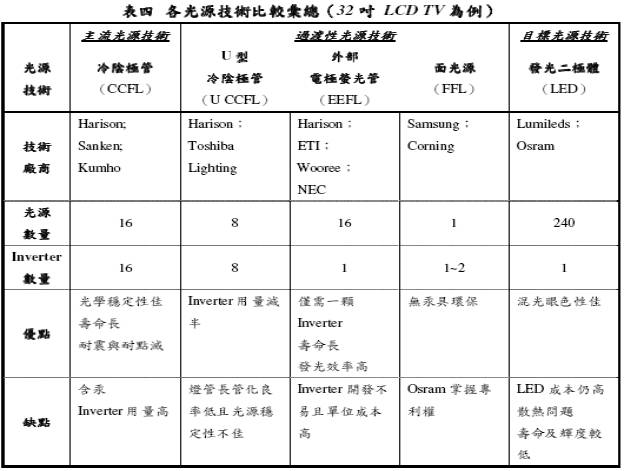

根據太證研究部所建構的CCFL 供需模型顯示(如圖三、四所示),自2H05起,CCFL 開始出現shortage 情形,3Q 有1,300 萬條的供給缺口,4Q 供給則最為緊俏,達2,800 萬條。然而,探究CCFL 供給短缺因素,主要因素有三:1.NB細管徑與TV 燈管長管規格,使其在生產過程中仍面臨燈管易碎及螢光粉塗佈問題,使其良率較Monitor 用燈管為低。2.3Q 來自Monitor 及NB 的強勁需求,4Q則在LCD TV 進入季節性旺季需求,使得CCFL 用量消化速度驚人,占比自3Q的28%提升至4Q 的34%。3.CCFL 廠商擴產進度遲緩,前三季邊際產能擴增率皆僅3%,導致季節性旺季需求時,面臨供不應求之窘境。整體而言,研究員預估1Q06 在LCD TV 可能延續4Q 需求強度出現淡季不淡之情形,導致CCFL 供給仍將呈現緊俏狀態,2Q06 則在新增產能陸續開出及各應用面板需求由旺轉淡後,供給缺口獲得短暫紓解,預估2Q CCFL Oversupply 部位約2,000 萬條,但供過於求之情況將很快在3Q06 獲得扭轉,理由包括:PC 於3Q 將逐漸步入傳統旺季,且LCD TV 在全球影像數位化趨勢及06 年世足賽效應下,需求熱度可能提前加溫,故預期3Q06 缺口顯著縮小至8 百萬條,4Q06 則在LCD TV 進入出貨高峰下,供給再次呈現shortage 2,400 萬條情形。然而,由於目前替代光源技術(如表四所示)在光源的均齊度、燈管長管化及Inverter 一對多控制技術仍不成熟,且產品在良率不佳及未達規模經濟等因素下,使其成本居高不下,違背原先在技術Cost Down 的預期,故推判短期一至兩年內,CCFL 主流光源地位仍將難以取代!建議投資標的可留意近期掛牌上櫃的威力盟、敦吉與台達電。

圖三 CCFL 季供需預測模型(1Q05~4Q06) 單位 百萬條

|

|

資料來源

工研院經資中心 IT IS 計畫,太證研究部整理(D) 背光模組產業:競爭廠商大者恆大態勢確立,瑞儀、中光電脫穎而出大億科營運發展性則不容小覷

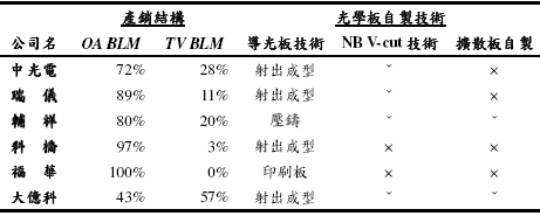

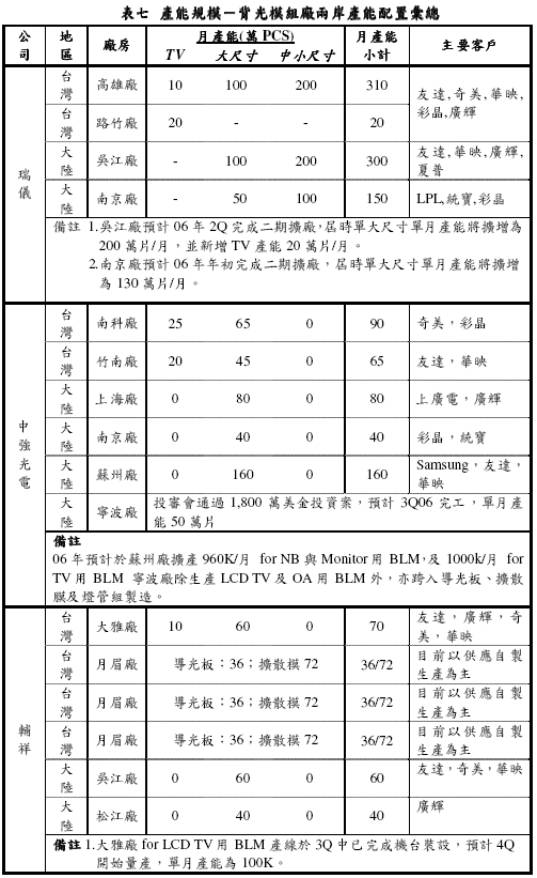

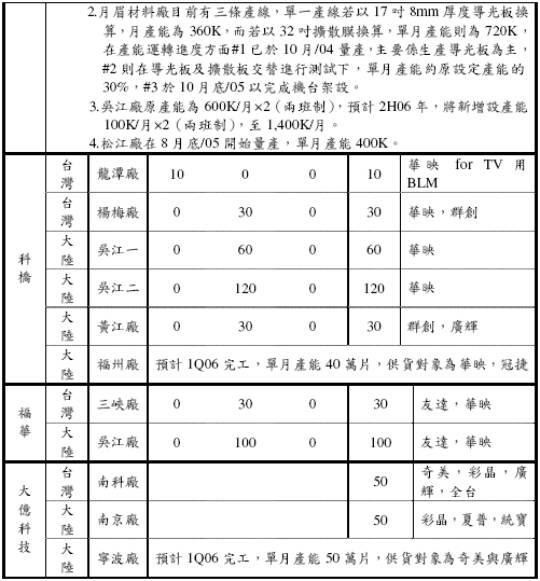

由於背光模組屬液晶面板後段組裝中重要的零件集,故面板廠基於價格、供應量配合及品質管制等考量,對於BLM 廠商在產能規模(如表七所示)、產銷組合及核心技術(如表六所示),包括組裝技術與關鍵光學板的開發能力,皆有嚴格要求。因此,就以上幾項指標,研究員將BLM 廠分為高、低階三個層級,各層級之特性分述如下:1.低階BLM 廠:OA BLM 產能具規模,且有自製光學板能力。2.中階BLM 廠商:OA BLM 產能具規模,並已跨入小量TV BLM 生產,且有自製光學板能力。3.高階BLM 廠商:於OA 及TV BLM 產能皆已達規模,且關鍵光學板自製率高,可配合面板廠發展Cost Down

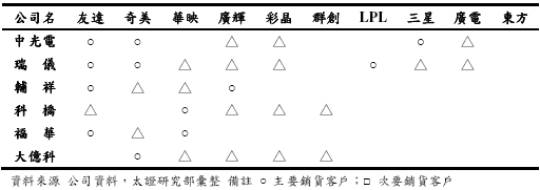

Model。根據上述各項競爭力指標比較分析台系主要BLM 廠商後發現:產能方面,以瑞儀及中光電最具規模。而產銷組合配置上,中光電,輔祥和大億科在TV 用BLM 著墨最深,瑞儀則深耕NB用BLM領域。在光學板自製能力上,為配合面板廠Cost Down Model要求,各BLM 廠自製化比重均有逐季攀升之情形,而中光電、瑞儀、輔祥及大億科近期於導光板與擴散膜自製技術上均有所斬獲,預期將有助其競爭力的提升。整體而言,經以上觀測指標比較,研究員認為:中光電、瑞儀及輔祥在競爭強度上符合或接近高階BLM 廠商條件,而科橋則屬中階層級,福華因產能規模及尚未正式跨入TV 用BLM,使其競爭力相較其他BLM 廠商較為薄弱,而近期掛牌上櫃的大億科技因TV 用BLM 為其營運主力產品,營收占比接近六成,且配合廠商為LCD TV 面板製造大廠奇美電,故有助於未來營運之發展性。然而,就佈局廣度來看,目前僅中光電及瑞儀切入日、韓面板客戶較為明顯,供貨初期,產品僅限於OA 用BLM 為主,但研究員認為,由於瑞儀及中光電於產能規模、品質控制及原材料發展皆已具水準,故預期06 年將有機會逐步拓展日、韓TV 用BLM 市場。表五

客戶組成結構-背光模組廠商主要銷貨客戶彙總 |

表六

產銷結構與光學板自製技術 |

資料來源

公司資料,太證研究部彙整 |

|

資料來源

公司資料,太證研究部彙整三、結論與建議

整體而言,太證研究部認為1H06 面板供需情況將因Monitor 和NB 季節性需求由旺轉淡及新產能持續開出下,使得OA 面板Oversupply 疑慮逐漸開始浮現,報價反轉是佐證我們看法的重要依據,故建議短期逢高減碼面板股。並認為景氣反轉之際,零組件類營運衝擊程度相對較輕,股價表現應較面板股具防禦性,故建議可逢低擇優怖局,如:中光電、輔祥、力特、華宏及威力盟等績優個股。

留言列表

留言列表

{{ article.title }}

{{ article.title }}