◆結論與建議

被動元件景氣在渡過04年產能過剩及ASP下跌15%的陰霾期後,05年在國際大廠擴廠幅度縮小,ASP下跌幅度趨緩至5~10%,整體產業情況有明顯好轉的情況發生,05Q3隨著手機、NB等下游需求成長帶動,其景氣已逐漸擺脫陰霾,MLCC部份產品價格上漲,晶片電阻價格也呈現平穩,電感器則由於主要大廠出貨穩定,其成長幅度相較電阻及電容有較佳的表現。展望06年,在產能供應成長有限,需求面如手機、NB、MB、LCD TV出貨持續成長下,預估06年整體ASP下跌幅度可控制在5%以內,國內相關廠商營運可明顯好轉,其中國巨(2327)、華新科(2492)、禾伸堂(3026)、立隆(2472)、鈞寶(6155)、日電貿(3090)、蜜望實(8043)可做為主要投資標的。

◆產業趨勢分析

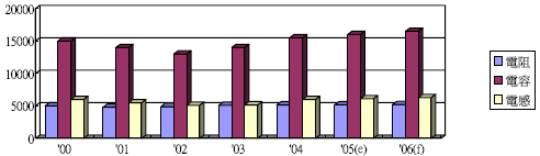

我國被動元件市場05H1在平均單價下滑與庫存出清的影響下,整體產值呈現負成長,05Q3開始,隨著手機、NB等下游需求成長帶動,MLCC部份產品價格上漲,晶片電阻價格也呈現平穩,電感器則由於主要大廠出貨穩定,其成長幅度相較電阻及電容有較佳的表現。整體而言,05Q1~Q3我國被動元件產值達870億元,較去年同期小幅成長2%。依據ITIS估計,我國被動元件05年產值達1069億元,較 04年成長4%,其中電阻成長4%、電容成長3%、電感成長7%。全球被動元件05年市場規模達270億美元,較 04年成長3%,其中電阻成長2%、電容成長2%、電感成長5%。從成長性來看,我國整體表現仍高於全球平均水準。

◆結論與建議 被動元件景氣在渡過04年產能過剩及ASP下跌15%的陰霾期後,05年在國際大廠擴廠幅度縮小,ASP下跌幅度趨緩至5~10%,整體產業情況有明顯好轉的情況發生,05Q3隨著手機、NB等下游需求成長帶動,其景氣已逐漸擺脫陰霾,MLCC部份產品價格上漲,晶片電阻價格也呈現平穩,電感器則由於主要大廠出貨穩定,其成長幅度相較電阻及電容有較佳的表現。展望06年,在產能供應成長有限,需求面如手機、NB、MB、LCD TV出貨持續成長下,預估06年整體ASP下跌幅度可控制在5%以內,國內相關廠商營運可明顯好轉,其中國巨(2327)、華新科(2492)、禾伸堂(3026)、立隆(2472)、鈞寶(6155)、日電貿(3090)、蜜望實(8043)可做為主要投資標的。 ◆產業趨勢分析 我國被動元件市場05H1在平均單價下滑與庫存出清的影響下,整體產值呈現負成長,05Q3開始,隨著手機、NB等下游需求成長帶動,MLCC部份產品價格上漲,晶片電阻價格也呈現平穩,電感器則由於主要大廠出貨穩定,其成長幅度相較電阻及電容有較佳的表現。整體而言,05Q1~Q3我國被動元件產值達870億元,較去年同期小幅成長2%。依據ITIS估計,我國被動元件05年產值達1069億元,較 04年成長4%,其中電阻成長4%、電容成長3%、電感成長7%。全球被動元件05年市場規模達270億美元,較 04年成長3%,其中電阻成長2%、電容成長2%、電感成長5%。從成長性來看,我國整體表現仍高於全球平均水準。 ◇全球被動元件產值 單位:百萬美元

資料來源:IEK-ITIS計劃(2005/03) ◆晶片電阻方面 我國已成為全球晶片電阻第一大生產國,產品技術與品質和美日廠商相近,但在產品價格上,則比美日大廠更具競爭力。我國晶片電阻器產業集中度高,若以各廠營收佔產值比重而言,前三大晶片電阻器廠所佔比重高達80%,有大者恆大的跡象。我國晶片電阻05年總產量佔全球45%,已躍升為全球第一位。國巨05年在晶片電阻全球市佔率達30%,世界排名第一,蘇州與高雄均設立全製程晶片電阻器生產線,六成產能在大陸、四成產能在台灣,月產能210億顆。05年Rohm全球市佔率為17%,2000年以前為全球最大晶片電阻供應商,2000年國巨合併飛利浦被動元件部門後,國巨躍升為全球第一大晶片電阻供應商,目前仍為全球第二大晶片電阻廠商。其他國際大廠分別為Matsushita、KOA、Kamaya。 ◇2005年晶片電阻全球排名

◆0402規格為被動元件市場主流 從被動元件尺寸替換趨勢來看,根據ITIS的預測,2005年0402規格被動元件全球出貨量微幅領先0603規格被動元件,成為各規格中被動元件出貨量比重最大的產品,未來0402規格出貨量佔整體比重將持續成長,至2010年達到40%,而0603規格出貨量比重將從2000年最高峰的45%,衰退至2010年的25%。 0402規格被動元件於2005年成為全球被動元件出貨比重最大的產品,至於更小型的0201規格,由於價格成本較高,預估2007年0201規格被動元件,在出貨比重上可佔整體出貨比重的14%。 |

全球排名 | MLCC | 市佔率 |

1 | Murata | 28% |

2 | TDK | 14% |

3 | 國巨+華亞 | 13% |

4 | 太陽誘電 | 12% |

2.鋁電解電容器

鋁電解電容器產值佔整體電容器產值的16%,主要應用於消費性電子商品,其次為工業上的應用,再其次為資訊電子用,產品的平均價格較高,2000年到2005年間鋁電解電容器年複合成長率為1.92%。雖然產業仍呈現成長趨勢,但成長幅度並無像整體電容器產業成長幅度大,主因為應用鋁電解電容器的產品市場大多為成熟之電子產品,使得鋁電解電容器的整體需求並未能呈現高度成長的趨勢。

◇鋁電解電容器應用市場

3.固態電容

液態鋁電解電容曾經出現爆漿而造成電路短路的現象,因此造就固態電容市場需求興起。固態電容與液態鋁電解電容器相比,不僅可靠性佳、使用壽命長,達到電容量大、高頻、低抗阻的特性。一顆固態電容可取代數顆液態鋁電解電容器,故廣泛運用於DT、NB、薄型DVD、LCD TV及3D顯示卡。主機板CPU附近約使用8至15顆固態鋁質電容器,薄型DVD使用1~2顆,LCD TV則使用20~25顆固態電容。我國固態電容技術來源為電解電容大廠如立隆、凱美等與工研院合作研發,目前我國固態鋁質電容器已開始小量生產,立隆固態電容月產能600萬顆;凱美固態電容月產能100萬顆。日系大廠方面,Nippon Chemicon 月產能4,500萬顆、Sanyo月產能4,100萬顆、Fujitsu月產能1,600萬顆。依固態鋁質電容器逐漸取代傳統液態鋁質電容將成趨勢,加上INTEL雙核心主機板對固態電容需求量成長一倍,和 LCD TV往大尺寸發展所增加的需求量,固態電容未來市場成長性相當高。

◆晶片電感方面

晶片電感主要功能在防止電磁波干擾(EMI),晶片電感大量使用於NB上,平均一台NB需用到晶片電感50~100 顆。由於電感產品具有客製化的特性,電感廠商需要針對客戶各種不同產品需求,開發出適合的電感產品,故廠商對產品研發技術相當重要,我國晶片電感器技術來源主要是透過國內本土廠商的自行研發及相關的學術研究機構合作開發而來,和其他被動元件技術來源多來自於日本有所不同。客製化量身訂做的產品,客戶一旦採用,訂單多屬長期且穩定單,換單機會不高,故電感廠商相較於其他廠商享有比較高的毛利率,目前國內生產晶片電感器之廠商包括:美磊、台慶、奇力新、華新科、飛磁、千如、年程、鈞寶等廠商,其中以奇力新、華新科、鈞寶為主要生產廠商。國際大廠方面,主要皆為日系廠商,如:TDK、太陽誘電、Murata、MACO,全球市佔率分別為:23%、21%、19%、14%。由於前4大廠全球市佔率合計達77%,故國內晶片電感廠商仍然有相當大的成長空間。

留言列表

留言列表

{{ article.title }}

{{ article.title }}