研究員:卜正倫/allen.pu@sinopac.com

◆高效能與低功耗的完美結合

◆內容摘要

1. Intel 在1/9 正式推出第三代的Centrino 平台-Napa,採用全新的Core雙核心CPU、945GM/PM 晶片組及WLAN 模組,正式將雙核心架構這個未來PC 發展的趨勢導入NB PC 領域。

2. Intel 在06 年初始取消了「Intel Inside」商標,取而代之的是具有躍進意義的「Leap Ahead」。同時也正式將「Pentium M」的名稱送入歷史,取而代之的是全新的「Core」,象徵其轉型為「平台供應者」的決心。

3. Core CPU 採用的是Yonah

核心,搭配945GM/PM 的晶片組,進入的是原本Pentium M 所負責的主流市場;低價的市場則留給Celeron M負責,初期仍搭配915GM/PM,2Q06 也將採用Cache 降為1MB 的Yonah 單核心並逐漸轉入945 系列。4. 雙核心的Core Duo

CPU 與另外三款用於DT PC 的雙核心CPU 作測試,其性能甚至連Pentium D CPU 相比之下都略顯遜色。在對著名遊戲Doom 3 進行測試時,其表現幾乎追平已遊戲用途為訴求的Athlon 64x2 3800;且Core Duo CPU 的TDP 值僅僅不到50W,為其他三款的50%,效能明顯居於優勢。5. 由於Core CPU 在效能及功耗兩部份均有優異表現,對於多媒體資料亦有相當強的處理能力,Intel 已將其加入所定消費性市場的「Viiv」平台,將作為mini PC 的運算核心。

6. 由於價格太高,1Q06 甫推出之時較難見到強勁需求,但隨著國內廠商的支援在2H06 便可見到其成為主流的產品。

7. 投資建議:強力買進基本面佳的緯創,並建議買進宏碁及仁寶。

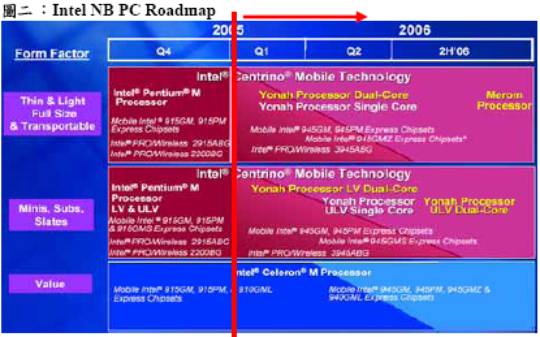

一、NAPA 平台正式宣告NB PC 進入雙核心時代

Intel 在1/9 正式推出第三代的Centrino 平台-Napa,採用全新的Core雙核心CPU、945GM/PM 晶片組及WLAN 模組,正式將雙核心架構這個未來PC 發展的趨勢導入NB PC 領域。由於雙核心架構以多工平行處理的方式來加強PC 運作的能力,廠商不需要再將焦點放在如何提高時脈的問題上,又可將重心放在多工處理的加強,增加本身多媒體資料的處理能力以符合未來以消費性為主的市場需球,因此Intel 及AMD 在05 年都積極的推出旗下的雙核心產品,包括Intel 的Pentium D CPU 及AMD 的Athlon64x2。不過由於雙核心CPU 衍生出的散熱及耗能問題都超出NB PC 所能接受範圍,故初期僅出現在DT PC 上,直到Napa 平台的出現。

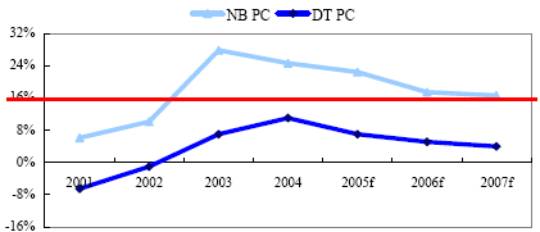

由於目前PC 領域僅有NB PC 一項產品仍可見到在未來二至三年能夠維持15%YoY 以上年成長率,明顯高於DT PC 大約5~8%YoY 的水準;而以其同時兼具移動方便性及運算能力,未來在數位家庭中的發展也有一定的潛力,因此NB PC 產品規格的發展可說是目前PC 產業矚目的焦點。

圖一:DT 及NB 年成長率

|

資料來源:IDC;建華綜研處整理,Jan. 2006

而本次Intel 推出,使用65 奈米的製程的Core CPU,除了以「Centrino」的方式出現在NB PC 的平台中之外,因為其本身設計具有低耗電及較低發熱的優點,Intel 已將其應用在「Viiv」平台中,同樣搭配945 系列的晶片組,作為mini PC 的核心。此為Intel 首款由NB PC 跨足至DT PC 領域的產品,相較於過去NB PC 還必須使用Pentium 4 修改而成的CPU,顯示NBPC 在Intel 產品線中重要性逐漸增加,確實有必要針對其設計的概念及其中所反映Intel 對未來的看法進行分析。

二、全新NAPA 平台架構分析-Intel 正式轉型平台提供者

|

Intel 在06 年初始公佈了全新的行銷商標及名稱,自1969 年開始使用長達36 年之久的「Intel Inside」商標正式消失,取而代之的是具有躍進意義的「Leap Ahead」。同時在1/9 推出新一代的Centrino NB,除了進入雙核心時代外,也正式將「Pentium M」的名稱送入歷史,取而代之的是全新的「Core」,代表旗下的產品正式進入了一個新的領域。敢於放棄經營許久的「Pentium M」,除了代表Intel 期許Core CPU 能夠開創新的時代外,也象徵其轉型為「平台供應者」的決心。

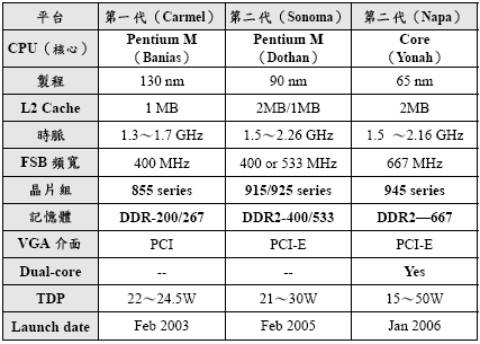

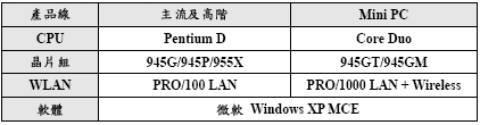

表一:各代Centrino 平台規格比較

|

資料來源:Intel;建華綜研處整理,Jan. 2006

1. Core CPU

(1) 優異的雙核心架構

|

全新的Core CPU,除了採用65 奈米製程外,整體架構實際上與現有的Dothan 也已完全不同,再加上擁有雙核心的架構,能夠在時脈並未大幅提高的情況下擁有更強大的效能。Core CPU 採用的是Yonah 核心,使用雙核心設計的稱為Core Duo,單核心的則稱為Core Solo,均搭配945GM/PM的晶片組,進入的是原本Pentium M 所負責的主流市場;低價的市場則留給Celeron M 負責,初期仍搭配915GM/PM,2Q06 也將採用Cache 降為1MB的Yonah 單核心並逐漸轉入945 系列。

|

資料來源:Intel;建華綜研處整理,Jan. 2006

Intel 在1Q06 推出的65 奈米製程產品包括Pentium D 9 系列所用的Presler 雙核心、Pentium 6 系列用的Cedar Mill 單核心及Yonah。新的製程在Intel 的設計下漏電問題減少至原本的千分之一,因此所造成的功耗和發熱值問題明顯低於90 奈米產品,解決了一部份Intel 近來最大的問題。不過Presler 和Cedar Mill 架構均是沿用上代的設計,沒有太大的效能提升,特別是Presler 採用的是將兩顆單獨的核心封裝在一起的方式,在兩顆核心互相支援計算的時候還必須通過獨立的Cache 及FSB(前端匯流排,連接CPU

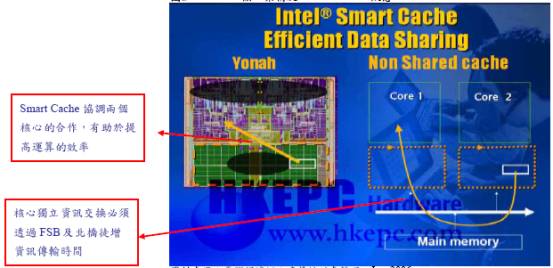

及北橋晶片)才能互相溝通,反而降低了雙核心運作的效率。反之,Core CPU 所用的Yonah 核心則採用了較先進的整合設計,特別是Smart Cache 設計,提高了他的效能。Smart Cache 架構透過核心間特別設計的通道共用相同的L2 Cache,因此當core 1 運算完畢後把結果存在L2Cache 時,core 2 便可透過通道讀取該資料,大幅減低讀取上的延遲並減少使用FSB 頻寬。

當兩顆核心工作量不平均時,如果獨立L2 Cache 的雙核心架構可能會出現一顆核心工作量過少,L2 Cache 沒有被有效地應用,但另一顆核心卻因工作量重,L2 Cache 容量沒法應付而需要用上系統記憶體,卻無法借用更有效率的另一顆L2

Cache。Smart Cache 則沒有這個問題,因為L2 Cache是共用的。其通道管理機制除了更有效處理L2 Cache 讀取外,還會為雙核心使用FSB 傳輸時進行排程,提高處理上的效率。圖三:Yonah 核心架構及Smart Cache 概念

|

資料來源:電腦領域網;建華綜研處整理,Jan. 2006

另外,Smart Cache 架構用在NB PC 上還有一個很大的優勢-省電。當系統工作量不多或是處於閒置狀態,Yonah 處理器可以把其中一顆核心關掉,以減少處理器的功耗,不過卻可以保持2MB

L2 Cache 的工作;另外因應CPU 的需求量改變L2 Cache 的大小,在不必要時關掉部份L2 Cache以減低功耗。因此目前Core CPU 時脈雖然只有2.16 GHz,但效能卻直迫3GHz 以上的Pentium D 雙核心處理器。(2) 全新的命名方式

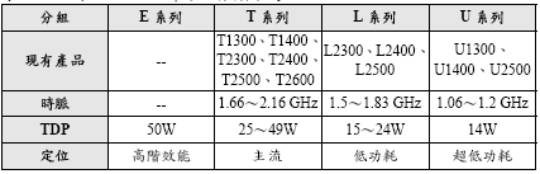

新一代Core CPU 將會改用全新的命名法則,取代舊有Pentium M CPU的3 位數字的型號命名法。新的型號將會由1 個英文數字和4 個數目字組成,開首的英文字是代表處理器功耗的組別,並分為E/T/L/U 系列,E 代表核心最高功耗高於50W,相信會是用於mini PC 及15.4 吋以上高階多媒體用使用NB PC;T 則為主流產品,主要針對最高功耗25W~49W 間產品;L 則代表低功耗,最高功耗已降至15W~24W,而U 則代表超低功耗版本,功耗將不高於14W。英文字後的4 位數字是核心數和功能的分辨,第一位數字代表核心數,1 代表單核心而2 則為雙核心,放棄原本準備在代號後加入DC 及SC 字樣的做法。其後三個位則為產品規格代號。

表二:全新Core CPU 命名及分類方式

|

資料來源:Intel;建華綜研處整理,Jan 2006

(3) 絕佳的性能

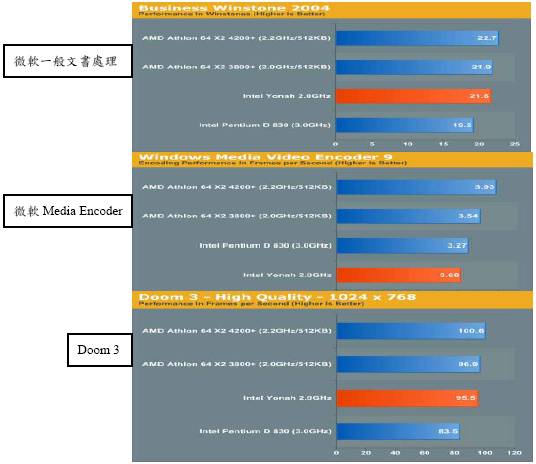

圖四:雙核心CPU 測試結果比較

|

資料來源:Anandtech 網站;建華綜研處整理,Jan. 2006

Core CPU 所採用的Yonah

核心堪稱目前Intel 及AMD 兩家廠商中總和性能最為優異的產品,不單只是其運算能力的優勢,其功耗上所擁有的效率也非其他產品所能比擬。近期測試網站便以雙核心的Core Duo CPU來和另外三款用於DT PC 的雙核心CPU 作測試,其性能甚至Intel 本身用於DT PC 的Pentium D CPU 相比之下都略顯遜色。甚至在對著名遊戲Doom3 進行測試時,其表現還遠遠優於Pentium D,幾乎追平已遊戲用途為訴求的Athlon 64x2 3800;而相對於其他三款的TDP 值都在100 以上,Yonah僅僅不到50W,效能明顯居於優勢。2. 945 晶片組

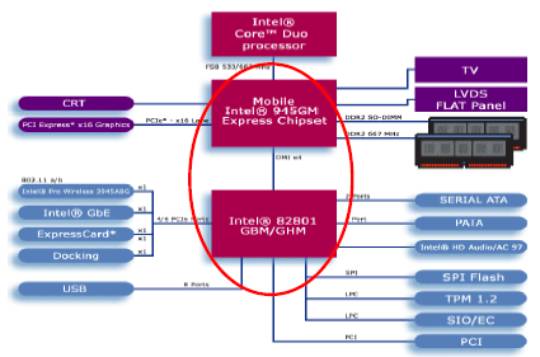

Intel 將會使用原代號為「Calistoga」的945GM/PM晶片組配合Core CPU組成全新的Centrino Napa 平台,雖然它是基於DT PC 版本的945G/P 晶片組設計,但卻有許多特別用於NB PC 的設計,例如Automatic DisplayBrightness 功能可以自動因應畫面的色調光暗,調節顯示器的亮度以減少功耗;Dual-Frequency Graphics Technology 則讓2D 模式下,北橋中內建的GMA950 繪圖核心只會以200MHz 運行,但當進入3D 模式就會提升至250M,減少不必要的電源消耗;低電壓的FSB 及更有效率的記憶體電源管理技術,令945GM/PM 的平均功耗低至0.5W;以上的新技術均可有效延長電池使用時間。

圖五:945GM 晶片組

|

資料來源:Intel;建華綜研處整理,Jan. 2006

除了在省電技術有所進步外,對比Sonoma 平台的915 系列,945 系列亦在顯示效能上亦有所提高,例如在3D 效果產生前先計算好被前景蓋著的部份,並略過不必要的運算以提升執行效率;而在2D 處理方面則加入了MPEG 2 硬體解壓縮、影像過濾、TV Output 支援等等。同時Napa 平台的WLAN 模組亦作出了改良,傳輸通道由Mini-PCI 介面改為PCI-E 介面,而且體積進一步微型化,令行動電腦的體積有進一步縮減的空間。

三、性能卓越跨足DT PC 平台

由於Core CPU 在效能及功耗兩部份均有優異表現,對於多媒體資料亦有相當強的處理能力,Intel

已將其加入所定消費性市場的「Viiv」平台,將作為mini PC 的運算核心。Viiv 事實上是Intel 將其在Centrino 上大獲全勝的平台概念推廣至DT PC 的重要平台,為了能夠吸引消費者,除了整合CPU、晶片組、WLAN 模組外,還加入了微軟的MCE 軟體,並持續與DirectTV 及Sony 等內容提供業者結盟,期望能夠直接提供給消費者最強大的運算能力及最方便的使用方式。目前Viiv 平台的規劃中使用的CPU 包括Pentium D 及Core,均採用945 系列晶片組,將是Intel 下一波成長的重要策略性產品。 |

資料來源:Intel;建華綜研處整理,Jan. 2006

表三:Viiv 平台產品線

|

資料來源:Intel;建華綜研處整理,Jan. 2006

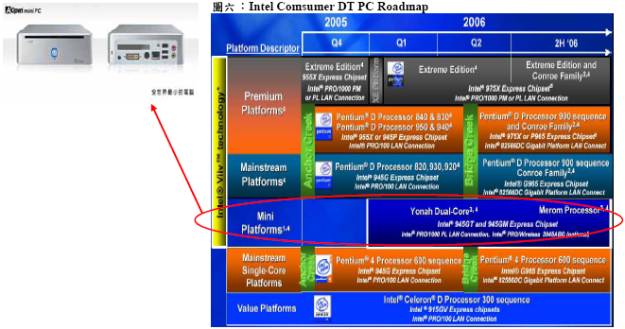

四、下一世代產品-Merom 核心登場

在Yonah 核心之後,Intel 在2H06 還將進行CPU 架構的重大改革,放棄以建立高管線數、高時脈為主Net Burst(Pentium 4 至今)架構,採用較接近Pentium

M 的低功耗高效率設計,但卻會保留高速FSB 及64 位元等功能,將稱為Conroe/Merom 核心。Conroe/Merom 核心被視為是目前可見的發展計劃中最重要的部分主要的原因除了其以65 奈米製程生產且支援64 位元外,還將DT PC 及NB PC 基本架構整合為一。於Pentium M 以Pentium 3 為開發基礎,相對於Pentium 4 屬完全不同設計,對於Intel 造成許多產能配置上的困擾,產能不足也是近年來Intel最常面對的問題,兩者合一後,對於未來Intel 降低成本及調配產能亦有極大幫助。而由目前Intel 不斷強調雙核心產品的多工處理能力,增加消費者對於同時執行一般作業及多媒體程式的接受程度,也可了解在PC 市場逐漸成熟後,Intel 未來轉向消費性市場的意圖。

Conroe/Merom 核心與Yonah 同樣具有雙核心能共用L2 Cache 以減少使用FSB 作交換的優勢,且更加強了與記憶體合作能力,這才是Intel 真正的雙核心產品,即以Yonah 的核心設計加上目前DT PC CPU 的功能;而以上述對現在Yonah CPU 的測試表現來說,未來Conroe/Merom 核心的表現應該值得期待。另外原本預計在2Q06 推出的Broadwater 晶片組(965 系列),亦因此將延至3Q06,以配合Conroe/Merom 的造勢。

五、Napa 在06 年NB PC 市場的成長預測

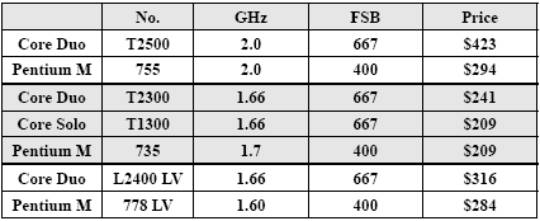

Napa 平台的推出後,因為其雙核心的架構刺激,勢必可以帶給NB PC市場新的需求。4Q04 以來NB PC 的需求主要來自NB PC 的低價化,但在價格下滑速度逐漸減緩後,確實需要其他的因素來給予消費者新鮮感。不過若談回價格,Core CPU 的系列相較於Pentium M 仍嫌太貴。在高階產品部份,Core Duo T2500 較相同時脈的Pentium M 755 貴44%;主流的T2300亦較同時脈的Pentium M 735 貴15%;低電壓版本的L2400 也比Pentium M778 貴了高過10%。再加上較高階的晶片組及重新設計的成本,產品在推出初期可能與目前主流的NB PC 有較大的價差,因此綜研處估計在1Q06末可能僅見到10%左右的市佔率。不過由於NB PC 市場Top-10 品牌佔有比重接近80%,而大廠對於引進新科技刺激消費的意願較強,綜研處預估在2Q06 將可見到Intel 有搭配的降價策略,搭配大廠進行大規模的產品開發降低成本後,至六月便可以有30%左右的市佔率,並在2H06 達到60~70%以上。

而在價格方面,目前搭配Intel 推出的廠商,包括IBM 的X60、Apple的Macbook Pro 及Acer 的15 款新機,幾乎都是價格在1600 美元(新台幣5 萬元)以上的高階產品。不過以國內ODM 廠的開發技術及成本節約能力來預估,至2Q06 便可見到1250 美元(新台幣4 萬元)以下的價格,逐漸取代Sonoma 平台成為主流的機種。

表四:Intel Mobile CPU 規格及價目表

|

資料來源:Intel;建華綜研處整理,Jan. 2006

六、投資建議

由於國內NB PC 代工產業佔全球出貨比重已超過75%,未來成長性除了與整體市場同步成長外,也必須視大廠釋出訂單的狀況而定。也因此在NB 族群的部分,雖整體產業仍在成長當中,不過由於接單狀況的差異,獲利成長的速度也有不同,仍需慎選標的。在06 年的部分,除了龍頭廠廣達基期較高成長不易外,其他廠商包括仁寶、緯創、英業達及華碩均有相當大的成長性。不過其中華碩目前股價已反映其基本面的投資價值,而英業達雖然出貨量也大幅成長但獲利能力仍待觀察,因此建議較佳的標的為緯創及仁寶。另外自有品牌的宏碁由於經銷體系複製能力極強,目前不但走出歐洲而開始在北美市場快速成長,新興市場亦已穩居龍頭。雖然其出貨量的成長過速導致市場對其毛利率的質疑,不過綜研處認為其營收成長亦帶給其相當大的規模經濟效應,因此仍建議買進。

另外由於Napa 平台對多媒體資訊處理的能力加強,NB PC 廠商勢必會提高其影音功能,也將因此增加對電視卡的需求。目前圓剛為國內最大電視卡供應商,除了自有品牌銷售DT PC 用電視卡外也積極與NB ODM廠合作內建機種。不過由於目前所知機種多已在1Q06 出貨,因此建議觀望並觀察後續機種的開發狀況。

◆緯創(3231)

緯創05 年NB PC 出貨量達585 萬台(+75.1%YoY),營收則為1550.19億元(+33.0%YoY),皆為分割後新高;全年毛利率預估可達到5.8%,稅前獲利32.01 億元,稅後EPS 2.78 元。緯創在05 年大幅成長後,06 年的接單狀況仍然相當優異,尤其在NB PC 部分,已明顯拉開與第四、五名的華碩與英業達的差距。由於目前替HPQ 代工機種在2Q06 結束後,已確定將有新款Napa 平台的機種接替,且估計單月出貨量在15~20 萬台間,因此綜研處將緯創06 年代工出貨量由820 萬台調升至978 萬台。緯創在06 年訂單部分成長最大的將是Dell,05 年因為Dell 機種年中便轉移至其他代工廠,實際交由緯創生產的訂單量僅100 萬台左右;但06 年因為擁有十二月開始出貨的低價寬螢幕機種全年訂單,出貨量將成長至300 萬台。由於該款為單一機種,屬準系統出貨且採購規模大,將有助於毛利率維持在6%以上。至於其他包括IBM、HPQ 訂單狀況較為穩定,而Acer 訂單則可望隨其品牌成長而增加至250 萬台以上。綜研處對緯創06 年營收預估為2254.32 億元(+45.2%YoY),稅前獲利63.45 億元(+98.2%YoY),稅後EPS 以目前股本計算為5.32 元。由於其接單成長性大且訂單規模有助於毛利率上升,整體獲利能力明顯提高,投資建議上為強力買進。

◆宏碁(2353)

由於在北美、東歐及其他新興市場的高速成長,估計05 年宏碁NB PC出貨可達624 萬台(+78.3%YoY),06 年將挑戰1000 萬台,為公司營收成長的主要來源。同時其他新產品包括含GPS 功能PDA 在05 年出貨約可達70 萬台,估計06 年出貨量將成長至130 萬台以上,挑戰全球第二位;LCD TV 在05 年約出貨25 萬台左右,略低於年初30 萬台目標,不過由於06 年整體LCD TV 市場仍處於高度成長階段,預估年出貨量將可增加至50萬台。

綜研處預估宏碁05 年營收為3180.93 億元(+41.5%YoY),毛利率10.9 %,稅前淨利108.15 億元,稅後EPS 4.22 元;而展望06 年,預估營收可達4140.85 億元(+30.2%YoY),毛利率10.7%,稅前獲利139.68 億元(+29.2%YoY),稅後EPS 由5.34 元。在投資建議上,宏碁目前在新興市場、北美及亞洲地區仍維持高度成長,且其品牌價值逐漸可帶動其他產品的需求,建議維持買進。

◆仁寶(2324)

仁寶05 年出貨約950 萬台,儘管接單及整體營運狀況並未有太好的表現,不過其生產轉移至崑山廠的動作正式完成,且產業殺價動作減緩,造成其毛利率止跌回穩。而在06 年仁寶本身表現將優於產業平均,目前可知除了Dell 的商用型旗艦機種「Travis」,在HPQ 部分也有新單將轉入,兩者在仁寶的下單量均可能達到350 萬台以上,甚至IBM在06 年新開發的消費性機種都有可能交由仁寶生產,估計出貨量將因此大幅成長至1400 萬台以上。

綜研處估計仁寶05 年營收將可達2197.76 億元(+4.0%YoY),毛利率5.9%,稅前獲利94.50 億元(+31.2%YoY),稅後EPS 2.35 元。06 年預估部分,仁寶在接獲「Travis」後,商用型機種佔比將由05 年的15%增加至06 年的40%,亦即商用型機種出貨量將由約150 萬台增加至540 萬台,且單一機種量大有助於毛利率提升。營收預估為2940.97 億元(+25.7%YoY),毛利率由5.6%調升至5.8%,稅前獲利121.29 億元(+28.3%YoY),稅後EPS 3.04 元。由於仁寶在06 年的接單表現將明顯優於廣達,成長幅度亦僅次於緯創,基本面狀況轉佳,建議買進。

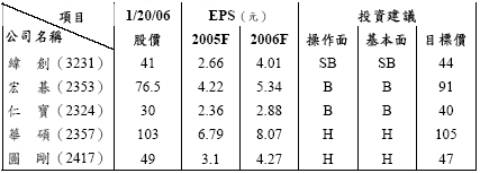

表五:建華綜研處推薦個股一覽表

|

資料來源:建華綜研處整理及預估,Jan. 2006

留言列表

留言列表

{{ article.title }}

{{ article.title }}